Assurances : démarches et conseils pour obtenir un remboursement en cas de paiement en double – Le 13H à vos côtés

Le double paiement d’une assurance peut engendrer des difficultés financières et des démarches administratives complexes. Il est donc essentiel de bien comprendre comment procéder pour obtenir un remboursement efficace lors de telles situations.

Comprendre le double paiement d’assurance

Le double paiement d’une assurance survient lorsqu’un assuré règle deux fois la prime pour le même contrat, généralement en raison d’une confusion dans la gestion des contrats ou d’une résiliation non enregistrée. Cela peut se produire, par exemple, lorsque le changement d’assureur n’est pas correctement finalisé. En 2026, de nombreux assurés se retrouvent confrontés à ce phénomène, et comprendre ses implications est primordial.

Les exemples fréquents de double paiement

Un exemple typique pourrait être celui de Céline, qui a changé d’assurance habitation. Elle a effectivement demandé la résiliation de son ancien contrat, mais celui-ci a continué à être actif. Ainsi, elle a continué à payer pour deux contrats pendant plusieurs années. Cette situation n’est pas isolée et illustre bien un problème courant parmi les assurés.

- Changement d’assureur sans confirmation de la résiliation.

- Renouvellement automatique sans vérification des contrats existants.

- Multiples souscriptions à des assurances similaires (par exemple, pour une même habitation).

Démarches pour obtenir un remboursement

Si vous identifiez un paiement en double, plusieurs étapes seront nécessaires pour réclamer votre remboursement. Voici les démarches à suivre :

- Vérification des contrats : Assurez-vous que les deux contrats en question sont effectivement actifs et se chevauchent.

- Demande de résiliation : Contactez l’assureur dont vous souhaitez cesser le contrat et demandez la résiliation via un courrier recommandé.

- Préparation de la réclamation : Rédigez un courrier en expliquant la situation et en demandant le remboursement des sommes indûment perçues.

- Suivi : Gardez une trace des échanges et faites un suivi si aucune réponse n’est donnée dans un délai raisonnable.

Importance de la mise en demeure

La mise en demeure est un document essentiel pour soutenir votre demande de remboursement. Elle peut servir de preuve en cas de litige. Dans votre lettre, précisez les dates, les montants et les références de vos contrats pour faciliter le traitement de votre demande.

Délais et recours en cas de non-réponse

En fonction de la législation en vigueur, le montant dû doit être remboursé dans un délai assez court si la demande de remboursement est justifiée. Si l’assureur ne répond pas, des recours existent, notamment auprès de l’Autorité de contrôle prudentiel et de résolution (ACPR) ou via un médiateur. Ces recours peuvent s’avérer nécessaires si la situation ne se régularise pas rapidement.

Tableau récapitulatif des délais de remboursement

| Étape | Délai maximum |

|---|---|

| Réponse à la demande de remboursement | 30 jours |

| Remboursement effectif | 30 jours après acceptation |

| Délai pour saisir un médiateur | 2 mois après la demande initiale |

Choix des assureurs : éviter le double paiement

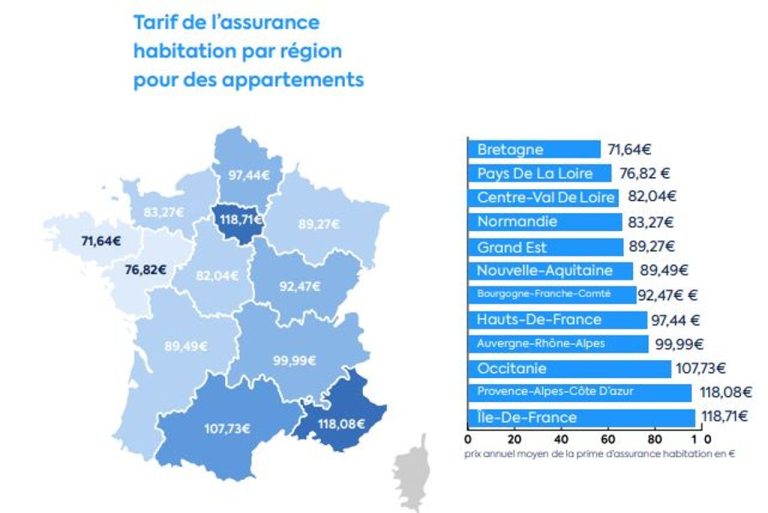

Pour prévenir les doubles paiements, il est crucial de bien choisir ses assureurs. Il est recommandé de vérifier les offres du marché et d’être attentif aux communications des assureurs, notamment lors du changement de contrat. Pour plus d’informations sur les tarifs des assurances, vous pouvez consulter ce lien.

Conseils pratiques pour éviter les doublons

- Établir un récapitulatif de vos contrats d’assurance.

- Utiliser un calendrier pour suivre les dates de résiliation.

- Consulter régulièrement son relevé de compte pour détecter des paiements inhabituels.

Que faire si une assurance refuse de rembourser un paiement en double ?

Contactez l’assureur par écrit en fournissant des preuves de votre demande. Si aucune réponse n’est reçue, envisagez de faire appel à un médiateur.

Quels documents fournir pour demander un remboursement ?

Préparez vos contrats d’assurance, le relevé de compte bancaire et la lettre de demande de remboursement.

Combien de temps prend la procédure de remboursement ?

En général, les assureurs disposent d’un délai de 30 jours pour répondre et procéder au remboursement.

Puis-je contester un paiement en double auprès de ma banque ?

Oui, vous pouvez contester un paiement en double via votre banque, surtout si le paiement a été fait par carte bancaire.

Quels sont les recours en cas de litige avec un assureur ?

Les recours incluent le médiateur d’assurance ou l’Autorité de contrôle prudentiel et de résolution (ACPR).

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Paul Ribeiro

Cet auteur est spécialiste en écoconstruction et en rénovation durable, avec une expérience pratique dans les matériaux écologiques et les techniques à faible émission de carbone. Il partage des conseils sur l'isolation, les murs à ossature et les finitions respectueuses de l'environnement, adaptés aux contextes locaux de la Seine Aval. Son travail s'appuie sur des projets concrets et des retours d'expérience pour guider les professionnels et les particuliers vers des bâtiments plus sobres en énergie.

Articles similaires

Hausse générale des tarifs d'assurance habitation en France : une région fait exception

L’augmentation des tarifs d’assurance habitation en France constitue une préoccupation croissante pour les ménages. En effet, les prix des contrats...

Allianz sur le point de racheter Eurofil, la branche d'assurance directe d'Abeille Assurances

Le groupe Allianz, l’assureur d’origine allemande, s’apprête à franchir une étape significative dans son développement en France. En signant un...

: Comprendre les raisons derrière la nouvelle hausse des tarifs d'assurance

En 2025, les coûts des assurances continuent de grimper, impactant lourdement les ménages français. Face à une inflation persistante, les...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

L’impact grandissant des catastrophes naturelles : un défi économique majeur pour la France

Les catastrophes naturelles en France représentent un enjeu économique croissant, avec des répercussions considérables pour…

Payer deux fois la même assurance : une pratique légale ou pas ? Analyse dans Le 13H à vos côtés

Être souscrit à plusieurs contrats d’assurance pour le même risque est une pratique que de…

Haute-Loire : Le maire d’Yssingeaux déploie un bouclier anti-inflation pour protéger les habitants

Face à l’augmentation des prix et aux contraintes économiques actuelles, la ville d’Yssingeaux, dans la…

Sans assurance et sous la menace d’une expulsion, la MIP de Tours à nouveau jugée au tribunal

La Maison Internationale Populaire (MIP) à Tours, une organisation cruciale pour l’hébergement d’urgence, fait face…

✍️ Articles du même auteur

Découvrez d'autres articles de Paul Ribeiro

L’impact grandissant des catastrophes naturelles : un défi économique majeur pour la France

Les catastrophes naturelles en France représentent un enjeu économique croissant, avec des répercussions considérables pour…

Responsabilité civile habitation en 2026 : Guide complet pour tout savoir

La responsabilité civile habitation est un sujet essentiel pour tout occupant d’un logement en France.…

Payer deux fois la même assurance : une pratique légale ou pas ? Analyse dans Le 13H à vos côtés

Être souscrit à plusieurs contrats d’assurance pour le même risque est une pratique que de…

Le quotidien financier de Dylan, pizzaïolo à Perpignan : un salaire net mensuel de 1 850 €

Dylan, 29 ans, est pizzaïolo dans une pizzeria indépendante à Perpignan. Il perçoit un salaire…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches