Inondations : À qui reviendra la facture ? Comprendre la montée des coûts de votre assurance habitation d’ici 2050

Les inondations, désormais monnaie courante en France, engendrent des coûts financiers considérables qui pèsent lourdement sur les ménages et sur le système d’assurance habitation. En parallèle, le modèle actuel d’assurance, fondé sur la solidarité nationale, doit faire face à des défis majeurs, notamment la montée des tarifs et l’augmentation croissante des sinistres. En 2050, le paysage assurantiel français pourrait être radicalement transformé.

Inondations : l’impact sur le système d’assurance français

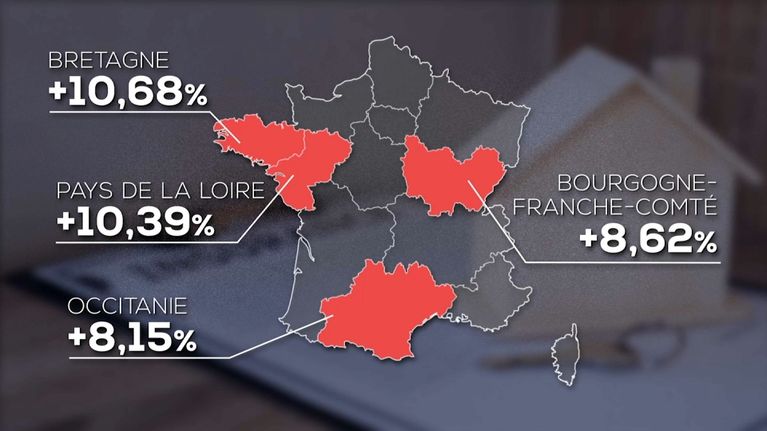

Depuis plusieurs années, le Sud-Ouest de la France est touché par des crues répétées, devenues un problème récurrent sur le territoire national. Les débordements enregistrés, notamment dans le Pas-de-Calais entre fin 2023 et début 2024, soulignent la nécessité d’une révision durable des politiques en matière d’assurance habitation.

Le système français d’indemnisation, piloté par le régime des Catastrophes Naturelles (CatNat) depuis 1982, repose sur la mutualisation des risques. Ainsi, chaque assuré contribue de manière équitable au financement de l’assurance, que ce soit en zone inondable ou sur des terrains surélevés. Toutefois, ce mécanisme est aujourd’hui sous pression, car la fréquence et l’intensité des événements climatiques ne cessent d’augmenter.

Une hausse inéluctable des tarifs d’assurance

Face à l’augmentation des sinistres liés aux inondations, les assureurs n’ont d’autre option que de réajuster leurs prix. Dès 2025, une prime supplémentaire sur les contrats d’assurance habitation a été mise en place, passant de 12 % à 20 %, entraînant une hausse de 16 euros en moyenne par an pour les foyers français. Les prévisions de l’Autorité de contrôle prudentiel et de résolution (ACPR) anticipent même un doublement des primes d’ici 2050.

- Augmente de 12 % à 20 % en 2025

- Hausse moyenne de 16 euros par an pour les ménages

- Précision d’un doublement des primes d’ici 2050

Ce phénomène de hausse est en partie induit par les lourds déficits du régime CatNat, qui pèse sur les finances de l’État.

| Année | Coût des sinistres d’inondation (en milliards d’euros) |

|---|---|

| 1982 – 2024 | 53,7 |

| 2024 | 1,7 |

| D’ici 2050 | 54 |

Les conséquences des inondations sur les indemnisations

Les inondations entraînent des coûts d’indemnisation de plus en plus élevés. Selon la fédération France Assureurs, les événements climatiques récents ont provoqué une augmentation choquante des remboursements. Par exemple, les inondations dans le Nord et le Pas-de-Calais entre 2023 et 2024 ont donné lieu à une facture de plus de 1,3 milliard d’euros.

Un système d’indemnisation à risque

Le régime des catastrophes naturelles a, en moyenne, coûté 1,28 milliard d’euros par an, représentant plus de 90 % des indemnisations liées aux sinistres. Les projections suggèrent que cette tendance n’est pas près de s’inverser : il est estimé que les sinistres coûteront environ 4,7 milliards d’euros par an dans les prochaines décennies.

- 1,3 milliard d’euros pour les inondations de 2023-2024

- 1,28 milliard d’euros en moyenne par an depuis 1982

- 4,7 milliards d’euros projetés annuellement d’ici 2050

La vulnérabilité des habitations face aux risques climatiques

La problématique des maisons situées en zones à risque s’intensifie. Un rapport gouvernemental a mis en lumière le fait que certaines habitations pourraient devenir « inassurables ». Le rapport Langreney, remis en 2024 au gouvernement, propose des réformes pour modifier cette réalité.

Propositions de réformes et d’équité

Parmi les propositions figurent le renforcement du Fonds Barnier pour aider les particuliers à financer les travaux de prévention ou encore l’instauration d’un « score d’exposition » aux risques climatiques. Cela permettrait d’informer les futurs propriétaires sur les risques potentiels liés à leur futur investissement.

- Renforcement du Fonds Barnier

- Création d’un score d’exposition aux risques

- Protection des assurés en zones à risque

| Zone | Situation actuelle | Recommandations |

|---|---|---|

| Zones rouges | Assurances difficiles voire impossibles à obtenir | Création de mécanismes pour protéger les assurés |

| Zone inondable | Augmentation des franchises et des tarifs | Contrôle de la résiliation des contrats |

Les challenges pour les collectivités locales

Les communes sont également touchées par ces changements. De nombreuses municipalités constatent une forte augmentation de leurs primes d’assurance, avec parfois des contrats résiliés. Ce phénomène complique la gestion de leurs infrastructures publiques.

La nécessité d’une solidarité collective

Sans couverture adéquate, les municipalités se retrouvent sans moyen de protéger leurs bâtiments, comme les écoles et les gymnases. Cela les pousse à envisager l’auto-assurance, un choix risqué. Les maires doivent donc naviguer une situation tendue pour garantir la protection de leurs concitoyens.

- Contrats d’assurance souvent augmentés ou résiliés

- Impacts sur la capacité à assurer les infrastructures

- Nécessité de solutions d’auto-assurance

FAQ

Qui supporte le coût des sinistres liés aux inondations ?

Les coûts sont principalement couverts par le régime des Catastrophes Naturelles, financé par tous les assurés via les primes d’assurance habitation.

Pourquoi les tarifs d’assurance habitation augmentent-ils ?

La hausse est due à l’augmentation de la fréquence et de l’intensité des inondations, qui entraînent des coûts d’indemnisation croissants pour les assureurs.

Que faire si je vis dans une zone inondable ?

Il est conseillé de se renseigner sur les options de prévention et d’adaptation, notamment sur l’installation de dispositifs de protection comme les batardeaux.

Les collectivités locales peuvent-elles refuser de s’assurer ?

Dans certains cas, les municipalités voient leurs contrats d’assurance résiliés, ce qui limite leur capacité à gérer les infrastructures publiques en toute sécurité.

Comment le gouvernement peut-il aider les citoyens exposés aux inondations ?

Le gouvernement peut renforcer des fonds d’aide et établir des réglementations pour protéger les assurés dans les zones à risque.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Le changement climatique : une crise assurantielle en devenir

Les effets du changement climatique sur le secteur de l’assurance sont de plus en plus visibles. Les augmentations de sinistres,...

Assurance habitation : comprendre la prise en charge des incendies et ses enjeux complexes

Les récents incendies survenus à Marseille et dans plusieurs départements de France mettent en lumière les enjeux cruciaux de la...

Le soutien des assurances dépasse 150 millions de livres pour les foyers touchés par la subsidence

La crise liée à la subsidence continue d’affecter de nombreux foyers au Royaume-Uni. Selon les données récentes de l’ABI, les...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

« Privée de couverture : elle avait annulé son assurance habitation juste avant la tornade dévastatrice »

En 2025, de nombreux foyers français ont fait face à la crue des tensions climatiques,…

Assurance habitation à Saintes : entre résiliations imposées, cotisations qui flambent et délais interminables, un défi majeur pour les habitants face aux inondations

Les habitants de Saintes se trouvent aujourd’hui confrontés à des défis considérables en matière d’assurance…

Le risque d’incendie de forêt représente 22 % du coût des assurances habitation dans le comté de Routt

Dans le comté de Routt, le poids des incendies de forêt sur les coûts d’assurance…

Conditions météorologiques défavorables : les indemnisations d’assurance habitation s’élèvent à 6,1 milliards de livres en 2025

En 2025, le secteur de l’assurance a été fortement impacté par des conditions météorologiques défavorables.…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Assurance habitation en 2026 : le guide ultime et comparatif pour faire le meilleur choix

Avec une augmentation prévue de près de 9 % des primes d’assurance habitation en 2026,…

« Privée de couverture : elle avait annulé son assurance habitation juste avant la tornade dévastatrice »

En 2025, de nombreux foyers français ont fait face à la crue des tensions climatiques,…

Assurance habitation à Saintes : entre résiliations imposées, cotisations qui flambent et délais interminables, un défi majeur pour les habitants face aux inondations

Les habitants de Saintes se trouvent aujourd’hui confrontés à des défis considérables en matière d’assurance…

Assurance habitation : découvrez les tarifs moyens pour savoir si vous payez un prix juste

La hausse des tarifs d’assurance habitation est un sujet qui suscite de nombreuses interrogations parmi…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches