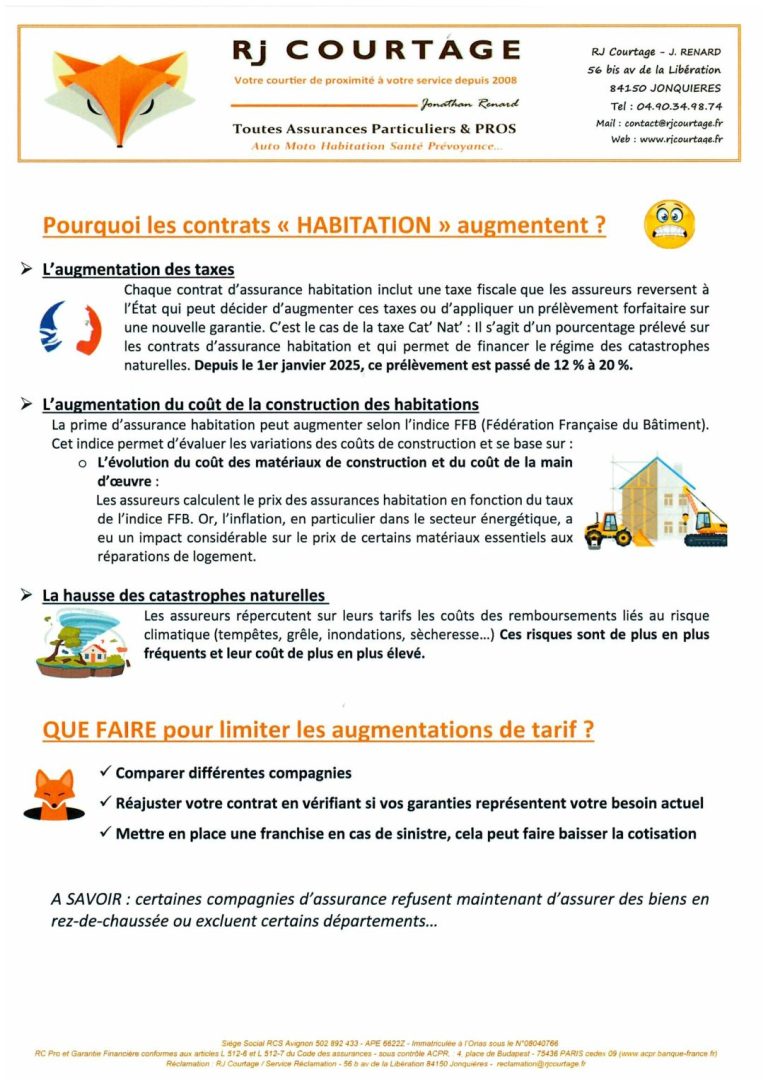

Inondations : vers une nouvelle hausse des tarifs d’assurance en raison des crues fréquentes

Les récentes inondations ayant touché l’ouest et le sud-ouest de la France soulignent les conséquences économiques des catastrophes naturelles sur le secteur de l’assurance. Avec près de 300 communes reconnues en état de catastrophe naturelle, l’heure est à l’évaluation des dégâts et anticipations financières. Le coût des indemnisations pourrait atteindre jusqu’à 3 milliards d’euros, soulevant des interrogations sur la viabilité du régime des catastrophes naturelles.

Impact des inondations sur les primes d’assurance habitation

Les inondations de février accentuent une tendance déjà présente : la hausse des primes d’assurance habitation. Avant ces événements, des prévisions annonçaient déjà une augmentation des tarifs de 8 à 11 %, un chiffre qui pourrait devenir insuffisant à la lumière des récents sinistres. L’introduction d’une surprime du régime Cat Nat, passant de 12 % à 20 % en 2025, ne fait qu’alourdir le poids financier pour les assurés.

Coûts des dommages liés aux inondations

Les dommages moyens dus aux inondations sont alarmants, avec des estimations variant entre 10 000 et 14 000 euros par foyer sinistré. Ces chiffres accumulés s’ajoutent à une sinistralité déjà élevée, posant la problématique de l’accessibilité à des contrats d’assurance pour les habitations dans les zones les plus exposées.

| Type de sinistre | Coût moyen par foyer | Exemples de communes touchées |

|---|---|---|

| Inondations | 10 000 – 14 000 € | Lot-et-Garonne, Charente-Maritime |

| Tempêtes | Variable | Yvelines, Finistère |

Une nécessité de consolidation du régime Cat Nat

La Caisse centrale de réassurance (CCR) plaide pour une restructuration du régime Cat Nat afin de maintenir un équilibre public-privé. Quatorze recommandations ont été formulées, notamment l’accentuation de la prévention et l’intégration de la réduction de la vulnérabilité dans les réparations post-sinistre. Ce modèle de mutualisation, créé en 1982, a prouvé son efficacité, mais l’accélération du dérèglement climatique nécessite une réévaluation urgente de ses capacités financières.

Accès à l’assurance en zones vulnérables

Une préoccupation émergente est celle de l’accès à l’assurance dans les communes jugées à haut risque. Bien que la garantie Cat Nat ne puisse être refusée, il devient de plus en plus difficile d’obtenir des contrats multirisques habitation dans ces zones. Ce phénomène de « non-assurance » pourrait toutefois s’intensifier à mesure que les risques climatiques augmentent.

- Évaluation des risques climatiques en cours

- Adaptation des réglementations de construction

- Facilitation d’accès au Bureau central de tarification (BCT) pour les assurés

Le climat, un risque majeur pour le secteur assurantiel

Les perceptions autour des risques environnementaux évoluent. Dans la cartographie prospective de 2026, le dérèglement climatique est rétrogradé, mais il demeure une préoccupation majeure pour l’avenir. Une majorité de répondants classent ce facteur comme une menace primordiale, susceptible de générer des déséquilibres économiques significatifs.

Pourquoi les primes d’assurance vont-elles augmenter ?

Les primes d’assurance habitation vont augmenter en raison de l’intensification des risques de catastrophes naturelles, notamment les inondations, qui entraînent des coûts d’indemnisation de plus en plus élevés.

Quel est le coût moyen des sinistres d’inondation ?

Le coût moyen des sinistres d’inondation est estimé entre 10 000 et 14 000 euros par foyer, ce qui contribue à la hausse des cotisations.

Quels impacts le régime Cat Nat pourrait-il subir ?

Le régime Cat Nat pourrait subir des ajustements financiers pour maintenir son efficacité face à l’évolution des risques climatiques.

Comment accéder à l’assurance habitation en zone à risque ?

L’accès à l’assurance habitation en zone à risque peut devenir difficile. Le Bureau central de tarification (BCT) offre un recours pour imposer une couverture minimale si nécessaire.

Quel rôle joue la prévention dans les sinistres d’assurance ?

La prévention est essentielle pour réduire la vulnérabilité des habitations face aux sinistres et ainsi limiter les coûts d’indemnisation.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Les propriétaires en Floride bénéficieront bientôt de réductions sur leurs primes d'assurance

Les propriétaires en Floride se dirigent vers une période plus favorable concernant leurs primes d’assurance habitation. En effet, plusieurs compagnies...

Hausse inquiétante des tarifs d'assurance habitation : la région PACA sous pression

Les tarifs d’assurance habitation connaissent une hausse préoccupante, particulièrement dans la région PACA. Les consommateurs peuvent s’attendre à une augmentation...

Les législateurs texans réclament une réforme face au Texas, troisième État le plus cher en assurance habitation

Au Texas, la situation de l’assurance habitation devient inquiétante, le coût de cette couverture se classant au troisième rang le...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Bientôt, la moitié des Français concernés par une obligation peu connue qui sécurise votre logement

À l’approche de l’été, une obligation légale méconnue pourrait concerner près de la moitié des…

Les prix des assurances habitation sont-ils destinés à grimper ?

Les fluctuations des prix des assurances habitation suscitent de plus en plus d’inquiétude chez les…

Assurance habitation : pourquoi les risques de crues et inondations font grimper vos tarifs

Les récentes intempéries en France soulignent un phénomène inquiétant : la montée des tarifs d’assurance…

Crues et inondations : comprendre la hausse potentielle de votre prime d’assurance habitation

Les récentes crues et inondations en France ne représentent pas seulement des désastres environnementaux temporaires,…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Bientôt, la moitié des Français concernés par une obligation peu connue qui sécurise votre logement

À l’approche de l’été, une obligation légale méconnue pourrait concerner près de la moitié des…

Comment optimiser l’espace dans un petit appartement

Vivre dans un petit appartement peut ressembler à un jeu de Tetris, mais avec les…

Anticiper l’inattendu : les assurances essentielles pour les femmes seules et les cheffes de famille

Gérer un foyer en solo implique de naviguer à travers de nombreuses incertitudes. Chaque imprévu,…

Les prix des assurances habitation sont-ils destinés à grimper ?

Les fluctuations des prix des assurances habitation suscitent de plus en plus d’inquiétude chez les…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches