Assurance habitation en France : une hausse des coûts à anticiper

Les assurés en France s’apprêtent à faire face à une augmentation significative de leurs coûts d’assurance habitation, avec des prévisions de hausse variant entre 8 et 20 %. Cette évolution résulte d’une combinaison de facteurs, notamment les risques climatiques croissants et les fluctuations du marché. Dans ce contexte incertain, il est crucial pour les propriétaires et locataires d’anticiper ces changements afin de mieux protéger leur budget.

Les raisons de la hausse des tarifs d’assurance habitation en 2025

Les tarifs d’assurance habitation connaissent une augmentation notable en raison de divers éléments :

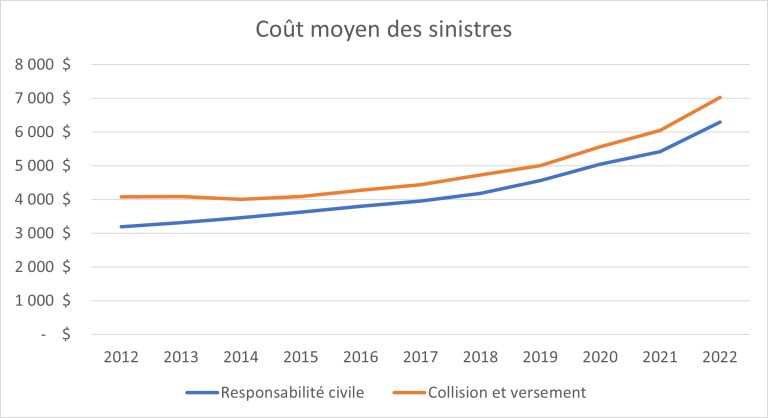

- Phénomènes climatiques : Les événements tels que les inondations, les sécheresses et les tempêtes impactent directement les coûts, car ils entraînent une hausse des sinistres.

- Partialité des polices : Les propriétaires, ayant tendance à souscrire des couvertures plus complètes, voient leurs primes s’accroître davantage que celles des locataires.

- Marché compétitif : Bien que la concurrence accrue parmi les insurtechs aide à modérer certaines hausses, elle ne compense pas entièrement les coûts liés aux risques accrus.

Les coûts d’assurance pour les propriétaires par rapport aux locataires

Les propriétaires paient des primes d’assurance nettement plus élevées. Voici une comparaison entre les coûts moyens :

| Type de logement | Coûts pour les locataires (€/an) | Coûts pour les propriétaires (€/an) |

|---|---|---|

| Appartement moyen (40-69 m²) | 135 | 409 |

| Maison (110 m² ou plus) | – | 409 |

| Maison (moins de 109 m²) | – | 300 |

Les impacts de la localisation sur les tarifs d’assurance

La localisation joue également un rôle fondamental dans la détermination des tarifs d’assurance. Les facteurs suivants influencent les prix :

- Prix de l’immobilier : Les zones urbaines à forte valorisation immobilière entraînent des primes plus élevées.

- Taux de cambriolage : Les régions avec un taux de cambriolage élevé voient également leurs coûts d’assurance augmenter.

- Risques de catastrophes naturelles : Les maisons situées dans des zones sujettes à des calamités naturelles sont plus coûteuses à assurer.

Exemple : Un appartement de 80 m² à Aix-en-Provence peut coûter 184 € par an, 40 % au-dessus de la moyenne nationale pour une propriété similaire.

Comparateur d’assurances : un outil essentiel

Face à cette hausse significative, il est recommandé de comparer les polices d’assurance avant de faire un choix. Voici quelques conseils :

- Utilisez des comparateurs d’assurance en ligne pour accéder aux meilleures offres.

- Envisagez des polices spécifiques pour les résidences secondaires en fonction de leur situation géographique.

- Ne vous limitez pas à un seul assureur, mais explorez les options multiples disponibles.

Les stratégies pour gérer l’augmentation des primes d’assurance

Les consommateurs doivent adopter des stratégies pour minimiser l’impact de cette hausse :

- Révision des couvertures : Évaluez si certaines protections peuvent être ajustées sans compromettre votre sécurité.

- Consolidation des polices : Regrouper différentes assurances (auto, habitation) peut offrir des réductions significatives.

- Investissements écologiques : Certains assureurs offrent des réductions pour des maisons éco-responsables.

| Stratégies pour réduire les primes | Impact potentiel |

|---|---|

| Révision des couvertures | -10% |

| Consolidation des polices | -15% |

| Investissements écologiques | -5% à -20% |

FAQ

- Pourquoi les tarifs d’assurance habitation augmentent-ils?

Les augmentations sont causées par des phénomènes climatiques, la hausse des sinistres et les coûts de réparation accrus. - Comment comparer les assurances habitation?

Utilisez des sites de comparaison qui analysent plusieurs offres et mettent en avant celles qui correspondent à vos besoins. - Y a-t-il des moyens de réduire ma prime d’assurance?

Oui, en ajustant vos couvertures, consolidant plusieurs assurances, ou en choisissant des options éco-responsables. - Les locataires paient-ils moins que les propriétaires?

Oui, en général, les locataires paient moins, car ils souscrivent souvent à des polices moins complètes. - Comment les catastrophes naturelles affectent-elles les primes d’assurance?

Elles font augmenter les coûts en raison d’une multiplication des sinistres liés aux événements climatiques et sécuritaires.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Cette option d'assurance habitation : un coût inutile pour de nombreux assurés

À l’heure où de nombreux ménages prennent conscience des enjeux financiers liés à leur assurance habitation, il est essentiel d’examiner...

L'Illinois intente un procès à State Farm concernant des données d'assurance habitation

La bataille juridique se renforce dans le secteur de l’assurance avec l’annonce du dépôt d’un procès par le Procureur Général...

Les sinistres d'assurance habitation les plus coûteux en 2025 : un aperçu des enjeux

Le coût de l’assurance habitation en 2025 ne cesse d’augmenter, en grande partie en raison de la hausse des sinistres...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Surtaxe en colère : un propriétaire a-t-il le droit de voter depuis son lieu de résidence ?

La question de la surtaxe sur les résidences secondaires provoque de vives réactions parmi les…

Résiliation simplifiée en 3 clics : pourquoi la loi reste-t-elle ignorée ?

Face à la multitude de contrats souscrits en ligne, la récente législation sur la résiliation…

Après les récentes inondations en Ille-et-Vilaine, les assurés face au risque croissant de résiliation par leur compagnie

Les récentes inondations en Ille-et-Vilaine, survenues en février, ont mis en lumière les difficultés auxquelles…

Assurances : Face à la montée des sinistres, le groupe IMA dynamise ses services d’assistance

Assurances : Face à l’augmentation des sinistres, le groupe IMA renforce ses services d’assistance Avec…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Surtaxe en colère : un propriétaire a-t-il le droit de voter depuis son lieu de résidence ?

La question de la surtaxe sur les résidences secondaires provoque de vives réactions parmi les…

astuces incontournables pour ajuster les garanties de votre assurance habitation et optimiser votre protection

Posséder une assurance habitation est essentiel pour protéger son logement et ses biens. Cependant, il…

Bien choisir ses outils de jardinage en 2026

L’année 2026 marque une bascule significative dans le jardinage : finies les listes interminables d’outils,…

Résiliation simplifiée en 3 clics : pourquoi la loi reste-t-elle ignorée ?

Face à la multitude de contrats souscrits en ligne, la récente législation sur la résiliation…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches