Hausse prévue des assurances habitation en 2026 : des tarifs en augmentation de 6 à 7 %, avec un impact plus marqué dans les villes moyennes telles qu’Avignon et La Rochelle

Les tarifs des assurances habitation s’acheminent vers une hausse significative en 2026, avec des augmentations estimées entre 6 et 7 %. Ce phénomène, déjà amorcé en 2025, se manifeste particulièrement dans les villes moyennes telles qu’Avignon et La Rochelle, où les préoccupations climatiques exacerbent la situation.

Les facteurs de la hausse des assurances habitation en 2026

Une combinaison de plusieurs facteurs sous-tend l’augmentation prévue des tarifs. Les assureurs répercutent les coûts croissants liés aux risques climatiques, notamment les sécheresses et les inondations. De plus, la surprime appliquée aux indemnisations des catastrophes naturelles a enregistré une augmentation de 12 à 20 % l’année précédente.

État actuel du marché

Selon une étude récente de Leocare, portant sur 350 000 contrats d’assurance, le coût moyen de l’assurance habitation a déjà grimpé, atteignant une fourchette de 8 à 12 % pour l’année écoulée. Cette tendance s’inscrit dans un contexte où les propriétaires subissent une hausse plus forte, se chiffrant entre 9 et 12 %, tandis que les locataires voient également leur facture augmenter de 8 à 10 %.

- Augmentation moyenne des coûts en 2025 : 8 à 12 %.

- Hausse pour les propriétaires : 9 à 12 %.

- Hausse pour les locataires : 8 à 10 %.

Une prospective inquiétante pour les villes moyennes

Les villes comme Avignon, Carcassonne, Bordeaux et La Rochelle sont particulièrement touchées par cette dynamique. D’une part, elles sont plus exposées aux aléas climatiques spécifiques. D’autre part, leur structure urbaine favorise des sinistres quotidiens. Ces villes figurent parmi les plus chères à assurer, comme en témoigne le coût d’une assurance habitation :

| Ville | Coût pour un appartement (3 pièces) | Coût pour une location |

|---|---|---|

| Carcassonne | 256 euros par an | 180 euros par an |

| La Rochelle | Dépend des risques atlantiques | Variable |

| Avignon | Minoré par les sinistres réguliers | Variable |

Les conséquences du changement climatique sur les assurances habitation

Les événements climatiques de plus en plus fréquents et sévères augmentent le coût de la sinistralité des catastrophes naturelles. Il est estimé que ce coût pourrait croître d’environ 40 % d’ici 2050, soulignant l’urgence d’une adaptation des tarifs.

Solutions éventuelles pour faire face à la hausse

Pour atténuer l’impact de cette hausse sur votre budget, plusieurs stratégies peuvent être envisagées :

- Comparer les offres d’assurance pour obtenir le meilleur tarif.

- Considérer des franchises plus élevées pour réduire la prime.

- Évaluer si des travaux de protection contre les catastrophes peuvent diminuer les coûts.

- Se renseigner sur les aides et subventions en cas de risques climatiques.

Impact de la surprime « Cat Nat »

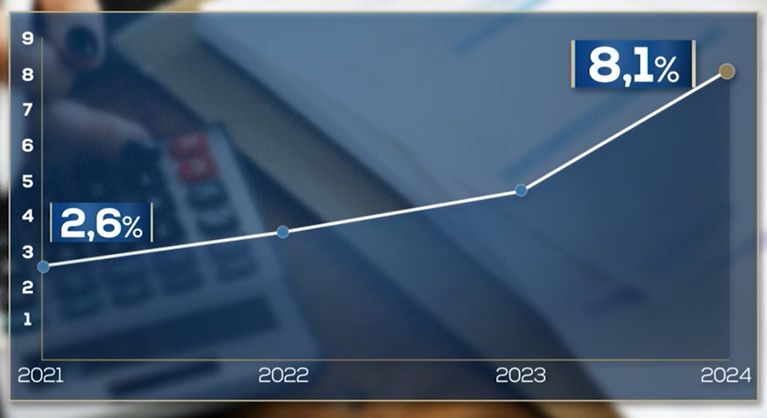

La surprime pour les catastrophes naturelles, intégrée depuis 1982 dans les contrats d’assurance, a également vu son niveau augmenter récemment. Cette mesure, destinée à financer le régime d’indemnisation public-privé, a été ajustée pour passer de 12 à 20 % au 1er janvier 2025. En conséquence, les ménages pourraient voir leur facture annuelle augmentée d’environ 41 euros par foyer.

| Année | Surprime actuelle (%) | Coût moyen annuel par foyer (euros) |

|---|---|---|

| 2024 | 12 % | 25 euros |

| 2025 | 20 % | 41 euros |

Préparer son budget logement face à l’augmentation des tarifs

Face à ces prévisions, il est essentiel d’anticiper et de mieux planifier son budget logement. Les consommateurs doivent instaurer une vigilance accrue concernant leurs contrats d’assurance.

Questions fréquentes

- Quelle est la portée de l’augmentation des tarifs en 2026 ? Les tarifs pourraient augmenter entre 6 et 7 % en moyenne, avec des impacts plus marqués dans certains régions.

- Quelles villes sont les plus touchées par cette hausse ? Les villes moyennes comme Avignon, La Rochelle et Carcassonne font face à des augmentations plus significatives.

- Comment les particuliers peuvent-ils atténuer l’impact financier ? En comparant les assurances, en ajustant les franchises et en explorant les aides disponibles, ils peuvent mieux gérer cette hausse.

- Pourquoi la surprime « Cat Nat » a-t-elle augmenté ? Cette hausse vise à financer un régime d’indemnisation devenu déficitaire face aux sinistres climatiques croissants.

- Quand cette hausse prend-elle effet ? Les nouvelles primes entreront en vigueur a partir de 2026, suivant les tendances de l’année précédente.

Pour plus d’informations sur la hausse des assurances habitation et ses impacts globaux, explorez les ressources suivantes : Informations sur les prix des assurances, Impact du réchauffement sur les assurances, Comparer les assurances habitation, Augmentations des assurances habitation, Assurances urban jungle.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Exclusivité RMC : les raisons de l'augmentation des tarifs d'assurance auto et habitation en 2025

Les tarifs des assurances auto et habitation connaissent une envolée sans précédent en 2025, entraînant un véritable casse-tête pour de...

Une assurance habitation accessible pour tous les locataires de Grenoble Alpes Métropole

La Métropole de Grenoble a récemment lancé une initiative novatrice visant à garantir une couverture d’assurance habitation à prix abordables...

Garantie émeutes en assurance habitation : vers une hausse des tarifs en 2026 ?

Depuis quelques mois, le débat autour de la couverture des dommages causés par les émeutes s’intensifie en France. Alors que...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Les prix des assurances habitation sont-ils destinés à grimper ?

Les fluctuations des prix des assurances habitation suscitent de plus en plus d’inquiétude chez les…

Assurance habitation : pourquoi les risques de crues et inondations font grimper vos tarifs

Les récentes intempéries en France soulignent un phénomène inquiétant : la montée des tarifs d’assurance…

Crues et inondations : comprendre la hausse potentielle de votre prime d’assurance habitation

Les récentes crues et inondations en France ne représentent pas seulement des désastres environnementaux temporaires,…

Crues : Les sinistrés face à un défi inattendu en sollicitant leurs assurances…

Après des crues exceptionnelles ayant affecté l’ouest de la France, de nombreux sinistrés se retrouvent…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Anticiper l’inattendu : les assurances essentielles pour les femmes seules et les cheffes de famille

Gérer un foyer en solo implique de naviguer à travers de nombreuses incertitudes. Chaque imprévu,…

Les prix des assurances habitation sont-ils destinés à grimper ?

Les fluctuations des prix des assurances habitation suscitent de plus en plus d’inquiétude chez les…

Les meilleures plantes d’extérieur pour un jardin coloré

En bref Les meilleures plantes d’extérieur pour un jardin coloré Figurez-vous que j’ai commencé mon…

Après la tempête Nils : tout savoir sur les délais d’indemnisation, les compensations et l’impact sur vos cotisations d’assurance

La tempête Nils, survenue en février 2026, a ravagé le Sud-Ouest de la France, laissant…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches