Une étude de Bankrate examine l’augmentation des coûts d’assurance habitation en Géorgie

La Géorgie fait face à une augmentation significative des coûts d’assurance habitation, selon une récente étude de Bankrate. Cette tendance alarme de nombreux propriétaires qui voient leurs dépenses mensuelles s’envoler en raison de divers facteurs environnementaux et économiques. Avec une hausse estimée à 8 % dans les prochains mois, il est crucial d’analyser les raisons derrière cette flambée pour mieux comprendre comment s’y préparer.

Les facteurs influençant l’augmentation des coûts d’assurance en Géorgie

La hausse des coûts d’assurance habitation en Géorgie est liée à plusieurs éléments clés :

- Catastrophes naturelles : Les événements climatiques extrêmes, tels que les ouragans et les inondations, sont de plus en plus fréquents.

- Risque accru : Les assureurs ajustent leurs tarifs en fonction des risques évalués dans chaque région.

- Augmentation des sinistres : Le nombre de réclamations a significativement augmenté ces dernières années.

- Inflation générale : La hausse des coûts des matériaux de construction influence également les tarifs.

| Facteur | Impact sur les coûts |

|---|---|

| Catastrophes naturelles | Augmentation des primes en raison des risques élevés |

| Risque accru | Tarifs ajustés par les assureurs en fonction des évaluations |

| Augmentation des sinistres | Tarifs de plus en plus élevés en conséquence des réclamations |

| Inflation générale | Hausse des coûts liés à la construction et à la réparation |

Les conséquences pour les propriétaires

Les propriétaires géorgiens se trouvent confrontés à des choix difficiles en raison de cette augmentation des coûts d’assurance. Voici quelques options à considérer :

- Réévaluation de la couverture : Vérifiez si votre police d’assurance actuelle offre la meilleure couverture.

- Recherche d’autres assureurs : Comparez les offres de différentes compagnies pour trouver des tarifs plus compétitifs.

- Rénovations écologiques : Investir dans des améliorations durables peut réduire les coûts à long terme.

Une vue d’ensemble de l’assurance habitation en 2025

Le paysage de l’assurance habitation s’annonce complexe en 2025. Les propriétaires devront s’adapter à de nouvelles réalités tarifaires et procédurales. L’évolution des conditions climatiques joue un rôle majeur dans ces changements.

Les polices d’assurance à surveiller

Voici les types de couvertures qui vont connaître des changements notables :

- Assurance contre les inondations: Un sujet de préoccupation croissant, surtout dans les zones propices aux inondations, comme le souligne cet article.

- Assurance incendie: Les régions sujettes aux incendies de forêt, telles que certaines parties de la Géorgie, devront faire face à des primes plus élevées.

- Couverture des catastrophes naturelles: Les polices qui incluent des protections spécifiques contre les événements climatiques extrêmes.

| Type de couverture | Zone d’impact | Échéance tarifaire |

|---|---|---|

| Assurance contre les inondations | Zones inondables | Augmentation de 15% prévue |

| Assurance incendie | Zones à risque élevé | Augmentation de 10% envisagée |

| Couverture des catastrophes naturelles | Tous les secteurs | Augmentation estimée entre 8% et 12% |

Mesures pour faire face à la hausse des tarifs d’assurance habitation

Les propriétaires doivent prendre des mesures pour atténuer l’impact de cette hausse. Voici quelques suggestions :

- Évaluation annuelle des besoins d’assurance: Assurez-vous que votre police reflète la valeur réelle de votre maison.

- Éducation sur les sinistres: Comprendre les sinistres fréquents dans votre région peut vous aider à adapter votre couverture.

- Économie d’énergie et développement durable: Des maisons moins énergivores peuvent bénéficier de tarifs réduits.

Les attentes pour l’avenir

Il est prévisible que les coûts continueront à fluctuer, impulsés par des facteurs indépendants des propriétaires. L’importance de la proactivité s’accroit. Les propriétaires doivent se familiariser avec les changements climatiques et leur impact sur l’assurance.

FAQ

Quels sont les principaux facteurs de hausse des tarifs d’assurance habitation en Géorgie ?

Les principaux facteurs incluent l’augmentation des sinistres, l’inflation et les catastrophes naturelles.

Comment réduire les coûts d’assurance habitation ?

Les propriétaires peuvent comparer les polices d’assurance, envisager des rénovations écologiques et vérifier leur couverture actuelle.

Est-il possible de changer d’assureur facilement ?

Oui, les propriétaires peuvent changer d’assureur, mais il est essentiel de bien examiner les conditions et les délais de résiliation.

Quelles sont les meilleures pratiques pour gérer son assurance habitation ?

Effectuer une évaluation annuelle, comprendre les sinistres de sa région et rester informé des tendances du marché sont de bonnes pratiques.

Comment l’inflation impacte-t-elle les coûts d’assurance habitation ?

L’inflation entraîne une augmentation des coûts des réparations et de la reconstruction, ce qui peut faire grimper les primes d’assurance.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Assurance habitation 2026 : découvrez les trois régions où les tarifs vont grimper en flèche

Les tarifs des assurances habitation s’annoncent en forte hausse pour 2026, avec une augmentation moyenne de 9 % prévue dans...

Les prix des assurances habitation ont explosé de 70% depuis 2021 : découvrez les raisons de cette hausse.

Depuis 2021, les coûts des assurances habitation ont connu une hausse significative, atteignant près de 70 %. Cette augmentation a...

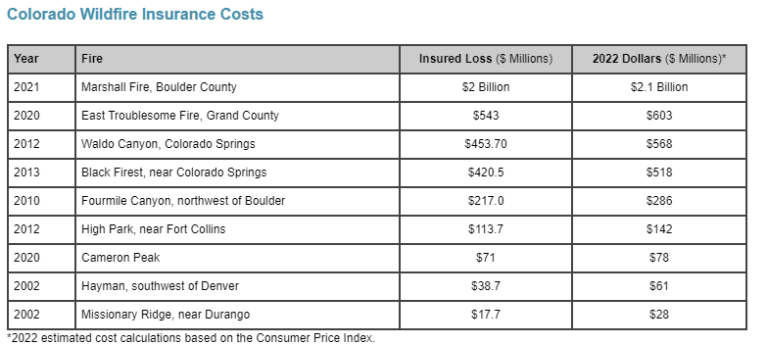

Le Colorado en tête des hausses de primes d'assurance habitation aux États-Unis

En 2025, les propriétaires d’habitations aux États-Unis doivent faire face à une augmentation sans précédent des primes d’assurance habitation. Le...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Surtaxe en colère : un propriétaire a-t-il le droit de voter depuis son lieu de résidence ?

La question de la surtaxe sur les résidences secondaires provoque de vives réactions parmi les…

Résiliation simplifiée en 3 clics : pourquoi la loi reste-t-elle ignorée ?

Face à la multitude de contrats souscrits en ligne, la récente législation sur la résiliation…

Après les récentes inondations en Ille-et-Vilaine, les assurés face au risque croissant de résiliation par leur compagnie

Les récentes inondations en Ille-et-Vilaine, survenues en février, ont mis en lumière les difficultés auxquelles…

Assurances : Face à la montée des sinistres, le groupe IMA dynamise ses services d’assistance

Assurances : Face à l’augmentation des sinistres, le groupe IMA renforce ses services d’assistance Avec…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Surtaxe en colère : un propriétaire a-t-il le droit de voter depuis son lieu de résidence ?

La question de la surtaxe sur les résidences secondaires provoque de vives réactions parmi les…

astuces incontournables pour ajuster les garanties de votre assurance habitation et optimiser votre protection

Posséder une assurance habitation est essentiel pour protéger son logement et ses biens. Cependant, il…

Bien choisir ses outils de jardinage en 2026

L’année 2026 marque une bascule significative dans le jardinage : finies les listes interminables d’outils,…

Résiliation simplifiée en 3 clics : pourquoi la loi reste-t-elle ignorée ?

Face à la multitude de contrats souscrits en ligne, la récente législation sur la résiliation…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches