Assurances : Cambriolages, fuites d’eau, catastrophes naturelles – quels sinistres pèsent le plus sur votre portefeuille ?

Les sinistres d’assurance habitation peuvent avoir un impact financier significatif sur les ménages. Plusieurs types de sinistres, tels que les cambriolages, les fuites d’eau et les catastrophes naturelles, constituent des enjeux majeurs pour les assureurs et les assurés.

Les sinistres les plus fréquents en assurance habitation

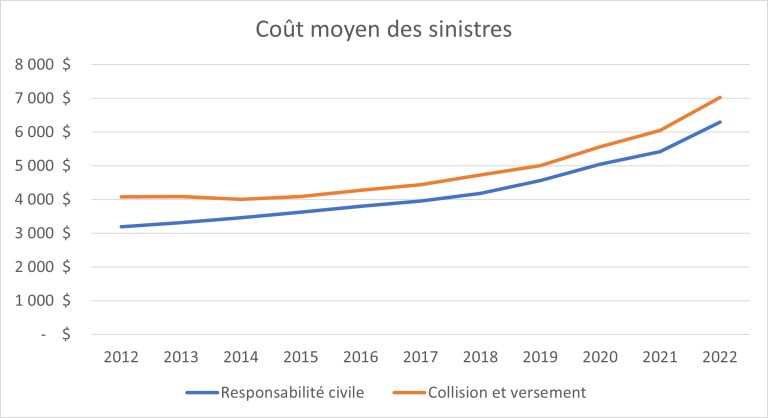

Les sinistres qui reviennent le plus souvent dans le cadre de l’assurance habitation comprennent les dégâts des eaux, les incendies, les cambriolages et les événements climatiques extrêmes. Évaluer leurs impacts respectifs sur le portefeuille des assurés est essentiel pour une bonne gestion financière.

Dégâts des eaux : la principale menace

Les dégâts des eaux figurent parmi les sinistres les plus récurrents en assurance habitation. Une fuite tardivement détectée peut entraîner des dommages considérables, allant des murs et plafonds endommagés à des réparations coûteuses, notamment lorsqu’il s’agit d’immeubles avec plusieurs logements. Le coût augmente fortement lorsque plusieurs unités sont touchées, en particulier en raison de la hausse des prix des matériaux. Pour garantir une évaluation précise des dégâts et déterminer le montant de l’indemnisation, une expertise est souvent requise.

Incendies domestiques : des coûts dévastateurs

Bien que moins fréquents que les dégâts des eaux, les incendies représentent l’un des sinistres les plus lourds pour les compagnies d’assurance. La destruction partielle ou totale d’un logement engendre des frais importants, incluant les travaux de reconstruction, le relogement temporaire et le remplacement des biens. Le montant de l’indemnisation dépendra de la valeur des biens assurés et de la franchise définie par l’assurance.

Cambriolages : évaluation complexe des pertes

Les cambriolages suscitent des préoccupations variées en termes de coûts des pertes. Les objets dérobés, comme les appareils électroniques et les bijoux précieux, viennent s’ajouter aux dégradations causées par l’effraction. L’évaluation des pertes nécessite des justificatifs tels que des factures ou photos. Avec la valeur croissante des équipements connectés, les montants d’indemnisation continuent d’augmenter. Pour une protection adéquate, il est crucial de choisir une assurance qui couvre ces éléments, comme celle proposée par Luko By Allianz Direct.

Catastrophes naturelles : une nouvelle réalité

Les catastrophes naturelles, telles que les inondations et les tempêtes, constituent des défis importants pour le secteur assurantiel. Les événements climatiques extrêmes peuvent infliger des dommages structurels considérables aux habitations. En 2026, la fréquence de ces événements a conduit à une explosion des coûts liés aux réparations et aux indemnités, mettant ainsi à mal l’équilibre économique des compagnies d’assurance.

| Type de sinistre | Fréquence | Coût moyen des réparations |

|---|---|---|

| Dégâts des eaux | Élevé | 3 000 – 15 000 € |

| Incendies | Moyen | 15 000 – 100 000 € |

| Cambriolages | Variable | 1 000 – 20 000 € |

| Catastrophes naturelles | En augmentation | Varie considérablement |

Les enjeux économiques des sinistres

La hausse continue du coût des réparations, alimentée par l’inflation des matériaux et des frais de travaux, modifie l’importance accordée aux garanties des contrats d’assurance. Les assureurs doivent également s’adapter à la valeur croissante des équipements dans les foyers, ce qui complique davantage la gestion des indemnités. S’informer sur les politiques d’assurance et les implications des sinistres est donc essentiel.

Quels sont les sinistres les plus fréquents en assurance habitation?

Les sinistres les plus courants en assurance habitation comprennent les dégâts des eaux, les incendies, les cambriolages et les catastrophes naturelles.

Comment évalue-t-on les coûts des sinistres?

Les coûts des sinistres sont évalués en tenant compte des dommages matériels, de la valeur des biens ainsi que des frais de réparations et de traitement.

Quelles sont les tendances en matière d’assurance pour 2026?

Pour 2026, une augmentation des coûts liés aux sinistres en raison des catastrophes naturelles et de la hausse des valeurs des équipements est prévue.

Pourquoi souscrire à une assurance couvrant les cambriolages?

Souscrire à une bonne assurance habitation est essentiel, car les cambriolages peuvent entraîner des pertes financières importantes incluant des objets de valeur et des dégradations.

Quelles démarches entreprendre après un sinistre?

Après un sinistre, il est important de documenter les dégâts, contacter votre assureur et éventuellement faire appel à une expertise pour évaluer les dommages.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Comprendre pourquoi les coûts des assurances auto et habitation vont augmenter en 2025

En 2025, une évolution inquiétante des prix des assurances auto et habitation est à prévoir. Les experts s’accordent à dire...

Prestige Underwriting s'associe à Urban Jungle pour étendre la couverture des assurances habitation non-standard

Un partenariat stratégique entre Prestige Underwriting et Urban Jungle marque une avancée notable sur le marché de l’assurance habitation. Cette...

Les sinistres d'assurance habitation les plus coûteux en 2025 : un aperçu des enjeux

Le coût de l’assurance habitation en 2025 ne cesse d’augmenter, en grande partie en raison de la hausse des sinistres...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance habitation : quelles régions affichent les hausses de prix les plus marquées ?

Le marché de l’assurance habitation connaît une évolution significative en ce début d’année. Selon une…

Assurance habitation : pourquoi votre facture va bientôt grimper

La question de la hausse des tarifs d’assurance habitation est au cœur des préoccupations des…

Assurance habitation en 2026 : hausse des primes, mais la Bretagne conserve son statut de région la plus avantageuse

Les évolutions du marché de l’assurance habitation en 2026 révèlent une hausse des primes qui…

Réchauffement climatique : vers une envolée des prix de l’assurance habitation ?

Le réchauffement climatique entraîne des changements radicaux dans de nombreux domaines, y compris les assurances.…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Comment aider ses enfants à développer leur confiance en eux

Comment aider ses enfants à développer leur confiance en eux En bref Dans cet article,…

Aménagement intérieur : idées pour un espace d’entrée accueillant

En bref : Je me souviens encore de ma première entrée réaménagée en 2025: après…

Planter des arbres fruitiers dans son jardin

En bref Figurez-vous que j’ai installé mes premiers arbres fruitiers il y a près de…

Rénovation énergétique : quels travaux prioriser

En bref Résumé : Vous cherchez à diminuer vos factures et à gagner en confort…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches