Démystification de l’assurance multirisque habitation : découvrez les réelles protections offertes par votre contrat

Sur le marché de l’assurance, l’assurance multirisque habitation (MRH) apparaît comme un élément indispensable pour les propriétaires et locataires. Mais que couvre réellement ce type de contrat ? Des incendies aux dégâts des eaux, en passant par la responsabilité civile, il est crucial d’analyser les protections offertes pour garantir une couverture adéquate en cas de sinistre.

Assurance multirisque habitation : quelles sont vos garanties ?

Lorsque vous souscrivez une assurance multirisque habitation, plusieurs garanties fondamentales entrent en jeu. Voici un aperçu des protections généralement offertes :

- Incendie : couvre les dommages dus aux flammes, aux explosions, et aux dégagements de fumées.

- Dégâts des eaux : inclut les infiltrations, les ruptures de canalisation, ainsi que les catastrophes naturelles.

- Cambriolages : protège vos biens en cas d’effraction.

- Responsabilité civile : couvre les dommages que vous pourriez causer à autrui dans le cadre de votre vie privée.

| Type de garantie | Couverture incluse |

|---|---|

| Incendie | Dommages matériels, pertes financières |

| Dégâts des eaux | Réparations, pertes à la suite d’une inondation |

| Cambriolage | Valeur des biens volés, dommages à la propriété |

| Responsabilité civile | Dommages causés à des tiers |

L’importance de la responsabilité civile dans l’assurance habitation

La responsabilité civile est souvent considérée comme l’un des aspects les plus cruciaux d’une assurance multirisque habitation. Elle vous protège en cas de dommages causés à autrui, que ce soit dans votre logement ou dans un cadre extérieur. Pour les locataires, elle peut même être exigée par le propriétaire.

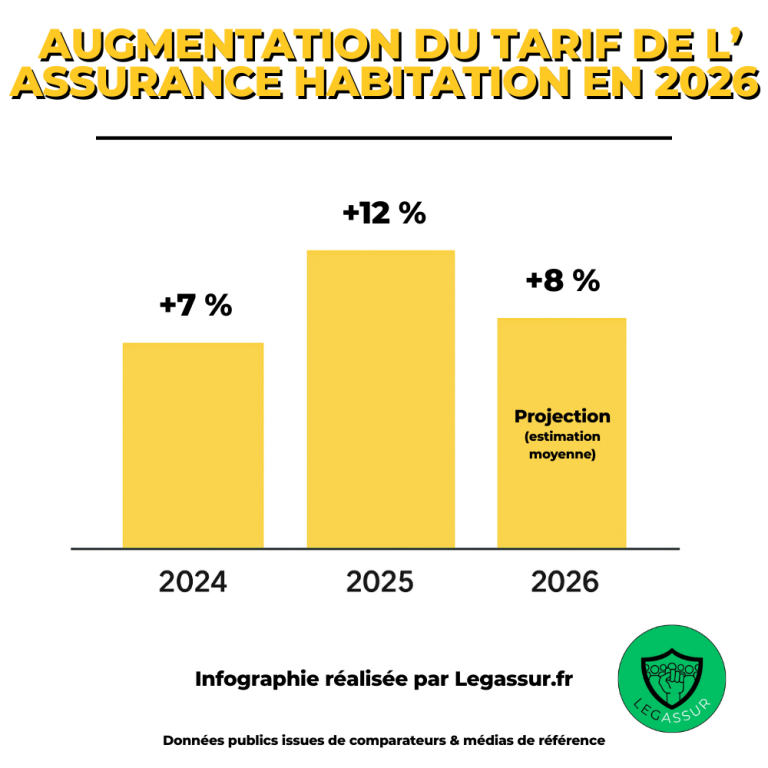

En 2025, ce type de couverture est d’autant plus pertinent face à l’évolution du cadre juridique et des sinistres qui peuvent survenir. Voici quelques situations où la responsabilité civile peut être engagée :

- Un invité se blesse accidentellement chez vous.

- Des dégâts matériels sont causés à un voisin.

- Un dommage est causé à un tiers involontairement par un enfant.

Comparaison des offres d’assurance multirisque habitation

Afin de faire le meilleur choix, il est recommandé de comparer les différentes options sur le marché. Voici quelques éléments à prendre en considération :

| Assureur | Types de couvertures | Tarifs moyens |

|---|---|---|

| Assurance A | Incendie, Cambriolage | €15/mois |

| Assurance B | Dégâts des eaux, Responsabilité | €20/mois |

| Assurance C | Toutes garanties | €30/mois |

Cette comparaison n’est qu’un exemple et les tarifs peuvent varier considérablement selon les régions et les spécificités de votre habitation.

Les spécificités de l’assurance multirisque habitation en cas de catastrophe naturelle

Les événements climatiques extrêmes augmentent les risques d’impacter votre habitat. En 2025, les assureurs font face à de nouveaux défis, notamment liés au changement climatique. Lorsque vous choisissez une couverture, il est essentiel de vérifier si les catastrophes naturelles sont incluses. Voici les points à évaluer :

- Type de catastrophes couvertes (inondations, tempêtes, etc.)

- Délai de carence qui pourrait s’appliquer.

- Les montants maximaux de remboursement.

Les erreurs courantes à éviter dans l’assurance multirisque habitation

Nombreux sont les assurés qui commettent des erreurs lors de la souscription de leur contrat. Voici une liste d’erreurs fréquentes à éviter :

- Omettre de lire les petits caractères du contrat.

- Ne pas évaluer correctement la valeur de ses biens.

- Choisir une couverture minimale par souci d’économie.

| Erreur | Conséquence |

|---|---|

| Ne pas déclarer certains biens | Pas de remboursement en cas de sinistre |

| Omettre la protection juridique | Problèmes en cas de litige |

| Ignorer les évolutions du contrat | Problèmes de couverture lors de changements de propriété |

FAQ sur l’assurance multirisque habitation

Quels sont les principaux avantages d’une assurance multirisque habitation ?

Elle offre une protection financière en cas de dommages matériels, de pertes et de litiges, garantissant ainsi une tranquillité d’esprit pour les occupants.

Est-il conseillé de souscrire une assurance habitation pour les locataires ?

Oui, bien que non obligatoire, elle est fortement recommandée pour couvrir les biens personnels et la responsabilité civile.

Quelles informations sont nécessaires pour obtenir un devis ?

Les assureurs ont généralement besoin de la valeur estimée de vos biens, de la superficie de votre logement et de votre historique d’assurance.

Les catastrophes naturelles sont-elles toujours couvertes ?

PAS toujours. Cela dépend des clauses du contrat ; il est donc crucial de se renseigner avant de souscrire.

Comment puis-je comparer les assureurs et trouver la meilleure offre ?

Utilisez des comparateurs en ligne et consultez les avis d’autres assurés pour évaluer les performances des différents assureurs.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Assurance habitation : astuces efficaces pour alléger votre facture face à la hausse des primes

La facture d’assurance habitation ne cesse de grimper, pesant lourdement sur le budget des ménages. Selon des analyses récentes, ces...

astuces essentielles sur les assurances habitation et vol avant de quitter votre domicile pour des vacances

Avant de partir en vacances, il est crucial de s’assurer que votre contrat d’assurance habitation est en conformité et complet....

Assurance Habitation : pourquoi un simple oubli sur vos piles de détecteur pourrait compromettre votre indemnisation dès 2026

À partir de 2026, la gestion des piles de votre détecteur de fumée prendra une importance cruciale dans le cadre...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Guides

Le coût a explosé en 8 ans : quelles stratégies pour réduire ses dépenses ?

Face à l’augmentation vertigineuse des coûts au cours des huit dernières années, de nombreux ménages…

Assurance habitation : des variations de prix impressionnantes selon le profil, la région et le type de logement

Les tarifs des assurances habitation présentent de fortes disparités, influencées par le profil de l’assuré,…

Assurance habitation pour locataires : vos devoirs essentiels et comment être parfaitement assuré | MCETV

L’assurance habitation est un élément crucial pour les locataires, offrant une protection indispensable contre divers…

Votre assurance habitation refuse de vous indemniser ? Découvrez comment contester gratuitement grâce à la loi

Il est fréquent de constater que, suite à un sinistre comme un dégât des eaux…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Comment aider ses enfants à développer leur confiance en eux

Comment aider ses enfants à développer leur confiance en eux En bref Dans cet article,…

Aménagement intérieur : idées pour un espace d’entrée accueillant

En bref : Je me souviens encore de ma première entrée réaménagée en 2025: après…

Planter des arbres fruitiers dans son jardin

En bref Figurez-vous que j’ai installé mes premiers arbres fruitiers il y a près de…

Rénovation énergétique : quels travaux prioriser

En bref Résumé : Vous cherchez à diminuer vos factures et à gagner en confort…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches