Assurance habitation : pourquoi les tarifs continuent de grimper en 2026

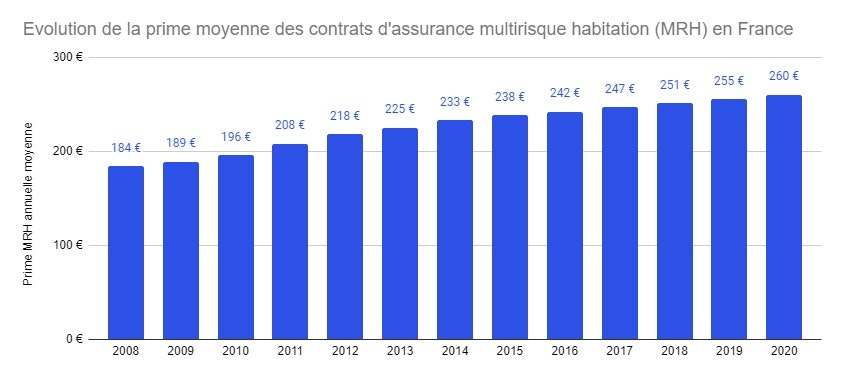

En 2026, les tarifs de l’assurance habitation continuent d’augmenter, un phénomène déjà amorcé en 2025 avec une hausse de 11 %. Cette situation surprenante s’explique par divers facteurs, notamment l’accroissement des sinistres liés aux événements climatiques, l’évolution du régime des catastrophes naturelles et une flambée des coûts de réparation. Ces éléments engendrent des disparités notables d’une région à l’autre, créant des défis pour les assurés.

Les causes de la hausse des tarifs d’assurance habitation en 2026

La progression continue des tarifs d’assurance habitation est influencée par plusieurs raisons qui méritent d’être examinées de près :

- Sinistres climatiques : L’intensification et la fréquence croissante des phénomènes météorologiques extrêmes, tels que les tempêtes et les inondations, augmentent le nombre de déclarations de sinistres.

- Régime des catastrophes naturelles : Une modification dans la couverture des sinistres liés aux catastrophes naturelles impacte les primes. Les assureurs refont leurs calculs pour s’adapter à cette nouvelle réglementation.

- Coûts de réparation : L’augmentation des prix des matériaux et de la main-d’œuvre contribue également à faire grimper les tarifs. Les frais de rénovation après un sinistre deviennent plus élevés, entraînant des ajustements des primes.

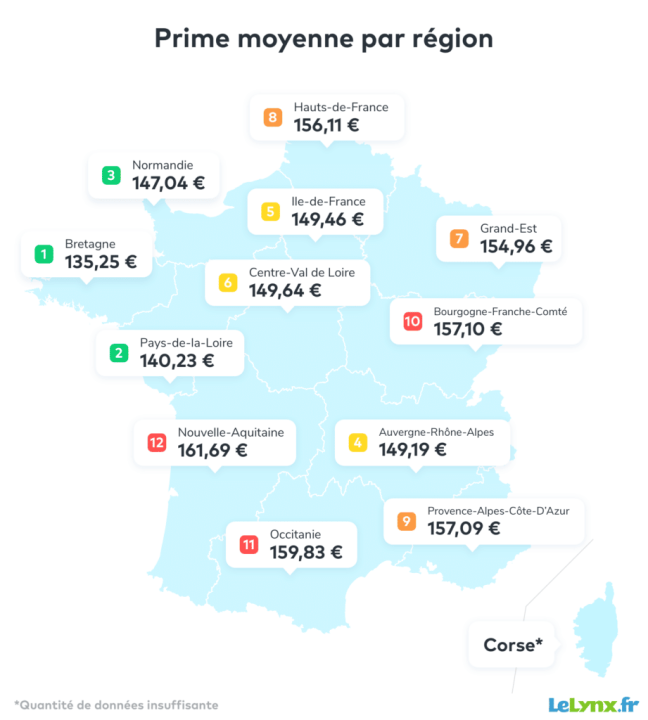

Les disparités régionales des tarifs d’assurance habitation

Les tarifs de l’assurance habitation varient considérablement selon les régions. Cette disparité peut se résumer comme suit :

| Région | Tarif moyen (en €) | Facteurs spécifiques |

|---|---|---|

| Île-de-France | 800 | Pollution, risques de cambriolages |

| Provence-Alpes-Côte d’Azur | 750 | Risques climatiques, incendies |

| Régions rurales | 600 | Moins de sinistres signalés |

Comment les assurés peuvent s’adapter à l’augmentation des primes

Face à la hausse continue des tarifs, les assurés doivent être proactifs pour gérer leurs contrats d’assurance. Voici quelques stratégies à considérer :

- Comparer les offres : Utiliser des comparateurs en ligne pour évaluer les différentes assurances disponibles.

- Augmenter la franchise : Un montant de franchise plus élevé peut réduire le coût des primes.

- Regrouper les assurances : Regrouper plusieurs polices d’assurance peut donner accès à des réductions intéressantes.

Les conséquences de la hausse des tarifs

Ces augmentations de prix entraînent plusieurs conséquences, tant pour les assurés que pour les compagnies d’assurance :

- Accroissement du nombre de résiliations : Face à des primes trop élevées, de nombreux assurés choisissent de résilier leur contrat. Cela peut réduire la couverture des domiciles en cas de sinistre.

- Augmentation du marché des assurances alternatives : Avec la hausse des tarifs, les consommateurs se tournent vers des solutions d’assurance moins conventionnelles.

- Vigilance accrue sur les contrats : Les assurés deviennent plus attentifs aux clauses de leur contrat, cherchant à réduire les risques de doublons.

FAQ sur l’assurance habitation en 2026

Quels facteurs principaux influencent la hausse des tarifs d’assurance habitation ?

La hausse est principalement due aux sinistres climatiques, à la modification du régime des catastrophes naturelles et à l’augmentation des coûts de réparation.

Comment les assurés peuvent-ils réduire leurs primes ?

Comparer les offres, augmenter la franchise et regrouper les assurances sont des solutions efficaces pour réduire les coûts.

Les tarifs d’assurance habitation sont-ils uniformes dans toutes les régions ?

Non, il existe des variations significatives selon les régions, influencées par des risques spécifiques.

Que faire en cas de résiliation de son contrat d’assurance habitation ?

Il est conseillé de rechercher immédiatement une nouvelle police d’assurance, en vérifiant bien les conditions et garanties proposées.

Quels sont les risques associés à une assurance non renouvelée ?

Ne pas avoir d’assurance expose à des risques financiers en cas de sinistre, car la couverture ne sera pas assurée.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Covéa consacre une portion de ses primes d'assurance habitation à la lutte contre le changement climatique

Le groupe d’assurance mutualiste Covéa, fort de ses marques MAAF, MMA et GMF, a décidé d’engager une part significative de...

La performance des prêts hypothécaires demeure robuste, mais des défis subsistent avec les coûts d'assurance et l'offre de logements

Le marché des prêts hypothécaires présente une résilience surprenante face à des conditions économiques fluctuantes. Malgré des taux d’intérêt élevés...

Assurance habitation en Bretagne : des tarifs avantageux qui risquent de ne pas durer

Depuis quelques années, la Bretagne s’impose comme la région offrant les tarifs d’assurance habitation les plus compétitifs de France. Cependant,...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance habitation : où se situe Dijon dans le classement des tarifs ?

La question des tarifs d’assurance habitation est devenue un enjeu central pour de nombreux propriétaires…

Assurance habitation : des hausses pouvant atteindre 15 % selon les zones géographiques

Les tarifs des assurances habitation connaissent des hausses significatives, accentuées par les différences régionales sur…

Baromètre assurance habitation : les indicateurs clés de février 2026 dévoilés

Février 2026 marque un tournant important dans le marché de l’assurance habitation. Après une période…

France : forte hausse des tarifs d’assurance habitation en 2026, la région PACA particulièrement impactée

Les tarifs des assurances habitation en France sont en passe de connaître une importante hausse…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Assurance habitation : où se situe Dijon dans le classement des tarifs ?

La question des tarifs d’assurance habitation est devenue un enjeu central pour de nombreux propriétaires…

Assurance habitation : astuces pour réduire votre facture alors que 60 % des Français n’ont rien changé depuis une décennie

En 2026, le coût de l’assurance habitation continue d’affecter le budget des ménages français, avec…

Votre carte bancaire et votre assurance habitation : quelles couvertures en cas d’accident de ski ?

Le ski, sport prisé par des millions de Français chaque hiver, peut néanmoins entraîner des…

Assurance habitation : des hausses pouvant atteindre 15 % selon les zones géographiques

Les tarifs des assurances habitation connaissent des hausses significatives, accentuées par les différences régionales sur…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches