Assurance habitation : votre logement est-il protégé contre les risques d’incendies de forêt ?

Face aux enjeux croissants liés aux changements climatiques, la question de la protection des logements contre les incendies de forêt revêt une importance particulière. Les événements récents, tels que les feux qui ont ravagé des régions françaises, soulèvent des préoccupations sur l’adéquation des assurances habitation face à ces risques. Êtes-vous certain que votre contrat d’assurance couvre les dommages liés à ces sinistres ? Dans cet article, nous explorerons les différentes garanties disponibles et les obligations qui incombent aux assurés.

Les enjeux des incendies de forêt dans le contexte actuel

Les incendies de forêt sont devenus plus fréquents et intenses en raison des changements climatiques. Des événements comme ceux survenus dans les Bouches-du-Rhône, où 750 hectares ont été ravagés, illustrent les dangers imminents. Les conséquences sont souvent dévastatrices, engendrant des pertes matérielles et des déplacements forcés pour de nombreux habitants.

- Feu de forêt à Marseille : 97 blessés légers enregistrés.

- Destruction de 89 maisons, laissant des habitants sans abri.

- Fermeture temporaire de l’aéroport et d’axes routiers à cause des incendies.

| Événement | Impact | Localisation |

|---|---|---|

| Feu de forêt | 750 hectares brûlés | Bouches-du-Rhône, Marseille |

| Incendie | 89 maisons touchées | 16ᵉ arrondissement de Marseille |

Assurance habitation et gestion des sinistres

La majorité des contrats d’assurance habitation considèrent les incendies de forêt comme des sinistres classiques, ce qui signifie que l’indemnisation dépend des garanties souscrites. Pour être correctement couvert, il est essentiel d’opter pour une garantie incendie qui protège non seulement votre logement mais également son contenu.

- Vérifiez que votre contrat inclut la garantie incendie et explosion.

- Considérez une extension de garantie pour les équipements extérieurs.

- Informez-vous sur les exclusions de garanties et les obligations spécifiques (debroussaillage, par exemple).

Les obligations des assurés face aux incendies

La déclaration d’un sinistre doit être effectuée dans un délai de cinq jours ouvrés. Cela inclut la soumission de documents justificatifs tels que des photos, rapports d’incendie et factures. L’assureur procédera alors à une évaluation des dommages.

- Documents à fournir pour la déclaration :

- Rapport d’incendie des pompiers.

- Factures des biens endommagés.

- Devis pour les réparations.

| Élément | Délai requis | Justificatifs nécessaires |

|---|---|---|

| Déclaration de sinistre | 5 jours ouvrés | Photos, rapport incendie |

| Évaluation des dommages | Variable | Factures, devis |

Protection contre les incendies de forêt : responsabilités des propriétaires

Le Code forestier impose des obligations de débroussaillage autour des habitations pour minimiser les risques d’incendie. Les propriétaires doivent donc veiller à élaguer arbres et arbustes jusqu’à 100 mètres de leur logement. En cas de non-respect, ils risquent une franchise supplémentaire de 5000 euros sur leur indemnité.

- Obligations légales à respecter :

- Débroussailler autour de l’habitation.

- Éliminer les résidus végétaux pouvant s’enflammer.

Conséquences d’une absence d’assurance habitation

Ne pas souscrire à une assurance habitation peut s’avérer fatal, surtout face aux catastrophes naturelles. Les conséquences incluent :

- Perte totale ou partielle de votre logement sans recours.

- Responsabilité financière en cas de dommages à autrui.

- Impossible d’accéder à des aides de l’État en cas de non-reconnaissance de l’incendie comme une catastrophe naturelle.

Comment choisir une assurance habitation adaptée

Lors de la sélection d’une assurance habitation, il est crucial de prendre en compte plusieurs facteurs pour vous assurer une couverture adéquate :

- Vérifiez les garanties incluses.

- Comparez les offres d’assurances et leurs coûts.

- Consultez des guides de choix d’assurance pour éviter les erreurs courantes.

Pour plus d’informations, consultez le guide d’assurance habitation proposé sur ce site.

FAQ

Quelles sont les principales garanties à envisager dans un contrat d’assurance habitation ?

Il est recommandé de souscrire à la garantie incendie, la garantie dégât des eaux, et, si nécessaire, une extension pour les équipements extérieurs.

Comment déclarer un sinistre suite à un incendie de forêt ?

Vous devez contacter votre assureur dans un délai de cinq jours et fournir des documents justificatifs tels que photos, rapports d’incendie et factures des biens endommagés.

Quelles sont les conséquences de ne pas respecter les obligations de débroussaillage ?

En cas de non-respect, une franchise supplémentaire de 5000 euros peut être appliquée sur votre indemnisation.

L’État indemnise-t-il automatiquement les victimes d’incendies de forêt ?

Non, l’État ne considère pas souvent les incendies de forêt comme des catastrophes naturelles, ce qui peut limiter les accès à des indemnités sans assurance adéquate.

Comment choisir la bonne assurance habitation ?

Il est important de comparer les assurances, de lire les conditions générales attentivement et de choisir celles qui offrent des garanties adaptées à votre situation géographique et aux risques potentiels.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Olivier Chevalier

Spécialiste immeubles depuis 19 ans, expert copropriétés, conseiller gestionnaires syndics professionnels.

Articles similaires

Le soutien des assurances dépasse 150 millions de livres pour les foyers touchés par la subsidence

La crise liée à la subsidence continue d’affecter de nombreux foyers au Royaume-Uni. Selon les données récentes de l’ABI, les...

Baromètre assurance habitation : les indicateurs clés de février 2026 dévoilés

Février 2026 marque un tournant important dans le marché de l’assurance habitation. Après une période de hausse des tarifs, un...

La Floride Accueille Deux Nouveaux Acteurs dans l'Assurance Habitation : Ce Qu'il Faut Savoir

La Floride assiste à un tournant majeur dans son marché de l’assurance habitation. En 2025, l’État a vu l’arrivée de...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance auto et habitation : êtes-vous vraiment protégé avant de partir en vacances ?

La période estivale, synonyme de vacances, peut aussi rimer avec imprévus si l’on n’est pas…

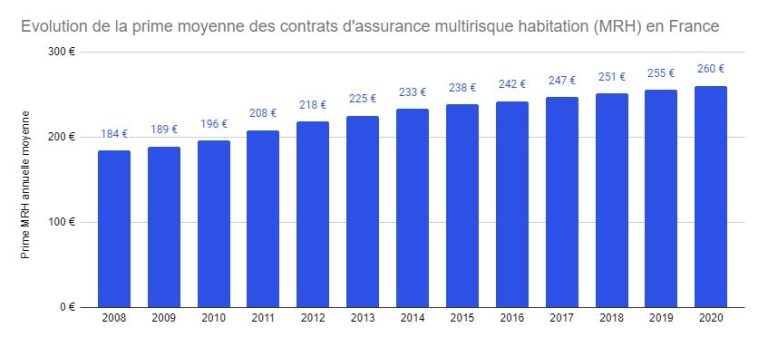

Assurance habitation : quelles régions affichent les hausses de prix les plus marquées ?

Le marché de l’assurance habitation connaît une évolution significative en ce début d’année. Selon une…

Assurance habitation : pourquoi votre facture va bientôt grimper

La question de la hausse des tarifs d’assurance habitation est au cœur des préoccupations des…

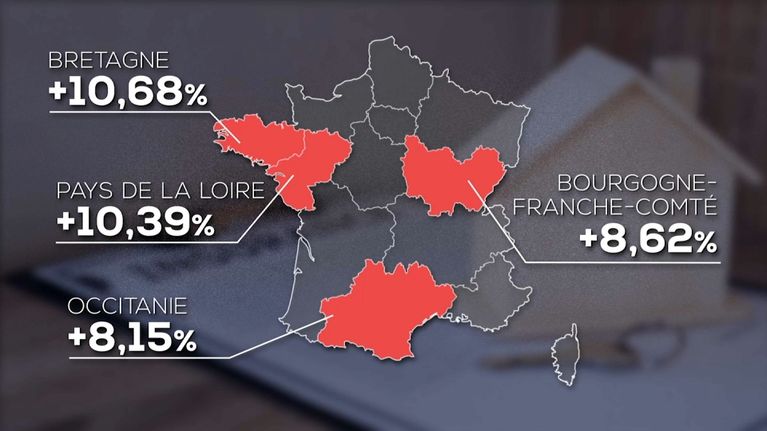

Assurance habitation en 2026 : hausse des primes, mais la Bretagne conserve son statut de région la plus avantageuse

Les évolutions du marché de l’assurance habitation en 2026 révèlent une hausse des primes qui…

✍️ Articles du même auteur

Découvrez d'autres articles de Olivier Chevalier

Comment aider ses enfants à développer leur confiance en eux

Comment aider ses enfants à développer leur confiance en eux En bref Dans cet article,…

Aménagement intérieur : idées pour un espace d’entrée accueillant

En bref : Je me souviens encore de ma première entrée réaménagée en 2025: après…

Planter des arbres fruitiers dans son jardin

En bref Figurez-vous que j’ai installé mes premiers arbres fruitiers il y a près de…

Rénovation énergétique : quels travaux prioriser

En bref Résumé : Vous cherchez à diminuer vos factures et à gagner en confort…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches